ここまで書いてきたように、働く期間が長引いても、そのあと生きる時間も長くなるわけです。医療の発達すごすぎます。ただ、寝たきりや認知症になる可能性も高い。これは怖い。そして、自分の家に住めなくなって、誰かに頼って暮らすようになる可能性も高いわけです。それが個人差があったとしても、そこは考えていかないといけない。なので、いくら必要になっていつまで働くか?を予測していかないといけなくなるわけです。つらいよねぇ・・・。(◎_◎;) ワタクシは今、ここにいます。

_______________

以下A.I. まとめ情報です。

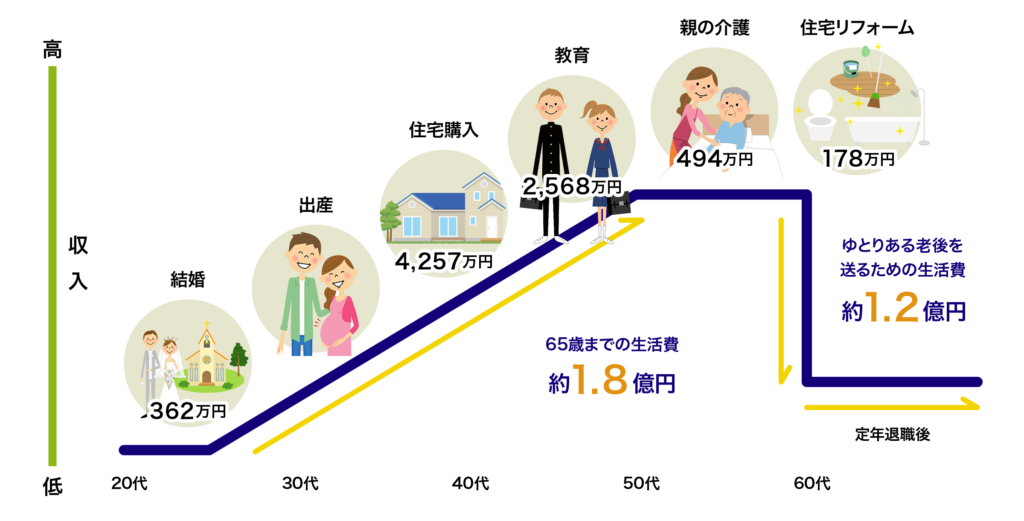

老後の生活費は、夫婦2人の場合で月額約24〜28万円が平均的な目安となり、最低限の生活には約23万円、ゆとりのある生活には約38万円かかるとされています。年金だけで不足する額は毎月約3〜4万円程度で、30年間の老後期間では約1,000万円〜2,000万円の貯蓄(老後資金)を用意するのが一般的です。

老後期間に必要な資金の目安

夫婦2人の場合: 最低日常生活費は月額平均23.9万円(年間約287万円)。

単身世帯の場合: 生活費は1ヶ月に約16.1万円(65歳以上)。

ゆとりある生活: 月額約37.9万円必要とされ、旅行や趣味を含めるとさらなる準備が必要。

資金不足を補うための要素

生活のレベル: 住宅費、医療費、介護費用など、予期せぬ支出が80歳以降に増える傾向がある。

年金の受給額: 世帯ごとの年金収入によって不足分は大きく変動する。

働ける期間: 60歳以降も働くことで、貯蓄の減少を抑えることができる。

あくまで平均値であるため、個人のライフスタイルや健康状態に合わせて、早期からの計画的な貯蓄や資産運用(iDeCoやNISAなど)が推奨されます。

リタイア(早期・アーリーリタイア)に必要な金額

独身か家族持ちか、またリタイア年齢によって異なりますが、一般的に30代で約1.7億円、40代で約1.3〜1.4億円、50代で約1億円が目安となります。FIRE(経済的自律)を目指す場合、年間支出の約25倍(約6,000万〜1億円)が目安です。

1. 年代別:リタイアに必要な金額の目安

30代でリタイア: 約1.7億円(生活期間が長いため最も高額)

40代でリタイア: 約1.3〜1.4億円

50代でリタイア: 約1億円(単身でも5,000万円以上、夫婦なら1億円が理想)

2. 必要金額を計算する「FIRE 4%ルール」

資産運用(年利4%)で生活費を賄う場合、「年間生活費 × 25倍」の資産が目安です。

LIFULL 不動産クラウドファンディング

LIFULL 不動産クラウドファンディング

月20万円の生活費(年240万円): 240万円 × 25 = 6,000万円

月30万円の生活費(年360万円): 360万円 × 25 = 9,000万円

※この計算には税金やインフレリスク、将来の医療費などは含まれないため、余裕を持った額が必要です。

3. リタイア資金の算出ポイント

生活費の把握: 独身なら月14万円、夫婦なら約23〜25万円が一般的な生活費の基準です。

年金・退職金の考慮: 年齢が上がると受け取れる年金や退職金が増えるため、必要資金は下がります。

セミリタイアという選択: 完全に仕事をやめるのではなく、副業などで月10万円程度稼ぐなら、3,000万円程度から現実的なセミリタイアが可能です。

4. 注意すべきリスク

インフレ: 物価上昇により、現在の計画以上の資金が必要になる可能性があります。

運用リスク: 資産運用が想定通りにいかない場合、資金が減少するリスクがあります。

リタイアを検討する際は、自身の生活費を正確に把握し、上記目安を参考にしながら、具体的なライフプランを立てることが重要です。

______________________

読んでみていかがでしたか?ご自分に置き換えることができましたか?私の生徒さんはかなり優秀なので、半分くらいの方がFP:Financial Plannerに相談済みです。なので、これをけっこう把握してますね。私は自力で計算していたのがかなりいいセンで当たっていて、多めに計算していたくらい(20%増ほど)だったのでなかなかご満悦状態でした。まぁ、それをちゃんと今から準備しないといけないんだけどね・・・。(◎_◎;) 満額にするのはたいへんだ。でも大丈夫な気がしているんだけど(笑)。

みなさんも想像してみてね。特にお子さんやペットがいる場合は、彼らのことも考えないとね♬